세계경제는 또다시 경기침체에 빠지는가?

〈노동자 연대〉 구독

2016년 벽두에 중국 주식시장이 폭락하면서 중국 경제의 경착륙 우려가 확산됐다. 지난해 중국 경제 성장률이 25년 만에 6퍼센트대로 떨어졌고, 산업 생산도 2009년 세계경제 위기 때보다 더 낮았고 수출 증가율도 2015년 3월부터는 마이너스로 전환됐기 때문이다.

그럼에도 세계경제를 침체에 빠뜨릴 핵심 요인은 미국 경제의 둔화이다. 중국 경제

이 때문에 국제통화기금

2008년 이후 각국 중앙은행은 제로금리, 양적완화 같은 ‘비관행적’ 통화정책을 추진했다. 시장에 통화를 공급하면 투자와 고용이 증대할 것이라고 기대하면서 말이다. 하지만 양적완화와 제로금리는 목표 인플레율과 기대 성장률을 달성하지 못했다. 그 반대로 주요국 경제는 디플레이션

물가가 계속 하락한다면 상품들이 더 싸질 것을 기대하며 소비나 투자가 줄어들 것이다. 그래서 디플레이션은 침체기 경제의 징후이고 또 경제를 더 취약하게 만든다. 또한 디플레는 채무자들의 원리금 상환 부담을 증대시킨다.

마이너스 금리 정책

제로금리와 양적완화 정책이 실패하자 이제는 마이너스 금리 정책이 채택되고 있다. 스위스가 시작하고 그다음으로 스웨덴과 유럽 중앙은행이 실시한 이 정책에 이제는 일본 중앙은행도 가세했다. 미 연준 의장 엘런도 마이너스 금리를 고려하고 있다고 말했다.

그러나 일본은행의 마이너스 금리정책은 벌써 실패로 드러나고 있다. 일본의 10년물 국채 수익률이 마이너스

스웨덴도 마찬가지다. 화폐 소유에 벌금

또한 선진국 중앙은행들의 값싼 자금이 남미와 아시아의 소위 신흥시장으로 흘러갔는데, 이제 이 자금들이 미국·유로존·일본으로 환류하면서 신흥국 경제에 채무 부담을 가중시키고 있다.

스티글리츠는 이렇게 지적했다. “양적완화의 예상치 못한 결과는 국가간 자본 흐름의 급격한 증대였다. 개도국으로 흘러간 자본 총액은 2008년 2백억 달러에서 2010년 6천억 달러로 증대했다. 그 가운데 고정투자로 흘러간 몫은 미미하다. 올해 개도국들은 2006년 이래 처음으로 순자본유출을 기록할 전망이다.” 신흥국의 위기는 선진국 경제도 끌어내릴 수 있다.

마이너스 금리는 양적완화와 목표 인플레 정책이 바라던 결과를 달성하지 못한 것에서 나온 절망적인 행위라고 볼 수 있다. 1930년대 대불황 때도 케인스는 금리를 낮추고 ‘비관행적’인 통화 완화 정책을 주장했지만 이런 정책들이 효과가 없자 정부 지출 증대를 수반하는 재정정책으로 돌아섰다. 심지어 케인스는 자본가들의 투자 실패를 대체할 ‘투자의 사회화’를 주장하기도 했다. 하지만 그는 기업인들의 심기를 너무 많이 고려했기 때문에, 투자의 사회화는 고사하고 정부의 경제 개입이 자본의 이윤 추구를 제한하지 않을까 우려했다.

폴 크루그먼, 래리 서머스, 브래드 드롱 같은 오늘날의 케인스주의자들은 디플레에서 벗어나기 위해서는 각국 정부가 재정 지출을 늘려야 한다고 주장하지만, 1930년대의 정부들처럼 오늘날 자본주의 정부가 왜 이 길을 선택하지 않는지를 알지 못한다.

경제 위기에 대한 개혁주의 대안의 약점

디플레 위기와 또 다른 대침체의 가능성이 고조되자

물론 노동자와 평범한 사람들의 소득이 지금보다 늘어난다는 점은 괜찮은 아이디어다. 그러나 이 방안은 경제 위기를 끝내는 대안이 될 수는 없다. 이 방안은 자본주의에서는 기업 투자가 경제 성장과 고용 증진에 결정적으로 중요하다는 사실과, 투자를 결정하는 핵심 요인이 이윤율 수준이라는 점을 이해하지 못하기 때문에 나온 것이다.

다른 한편, 스티글리츠 같은 케인스주의자는 은행들이 투자와 가계 소비를 위해 대출을 하고, 독점기업들에게 세금을 부과해 확보한 재원으로 공공시설, 교육, 기술에 대한 공공투자를 대폭 증대하는 방안을 제시했다.

물론 공공투자 증대는 경제 위기 속의 대중의 삶을 개선하는 데 도움을 줄 것이다. 게다가 자본주의 투자 실패를 보완하는 데 도움을 줄 수도 있다.

그러나 공공투자를 위해 기업에게 많은 세금을 걷으려 한다면 이는 오히려 기업들의 반발과 투자 축소를 불러 오히려 경제 위기가 심화될 것이다. 그래서 공공투자를 확대하자는 개혁주의적 정책조차 이윤율이 매우 낮은 조건 하에서는 정부 부채를 늘리고 경제 성장을 정체시켜 자본주의를 위험에 빠뜨릴 수 있다. 그래서 웬만한 대중적 압력이 없다면 쉽게 추진되기도 힘들다.

자본주의의 위기가 심각한 상황에서 마틴 울프의 ‘헬리콥터 화폐’나 스티글리츠의 세금 기반 공공투자는 경제 위기를 끝내는 대안이 될 수는 없다.

이윤을 위한 자본주의 생산 체제는 공공 소유에 기반한 계획된 투자로 바뀌어야 한다.

자본주의 체제가 진정한 문제다

자본주의 경제가 작동하지 않은 이유는 케인스주의 경제학자들이 강조하는 ‘수요 부족’ 때문이 아니다. 케인스주의 경제학자들은 화폐를 창출하면 소비를 더 늘릴 수 있다고 생각한다. 그래서 고용과 소득도 늘어나고, 경제 성장도 되고, 궁극적으로는 이윤도 증대한다고 생각한다.

그러나 자본주의 체제는 이윤율이 충분히 높을 때만 투자가 증대하고 더 많은 일자리가 생겨나, 소득과 소비가 증대한다. 화폐에 대한 수요는 그에 따라 증대할 것이다. 정부가 인위적으로 통화 창출

최근 투자은행인 JP모건은 미국 기업 이윤이 고점에서 하락하기 시작했다고 지적하면서, 2016년 미국 기업 이윤은 10퍼센트 하락할 것으로 예상했다.

전 세계적으로 보더라도 기업의 이윤과 매출이 줄어들고 있다. 미국의 상위 5백대 기업 중 43퍼센트가 지난해 4분기의 실적을 발표했는데, 매출은 지난해 동기에 비해 2.5퍼센트 하락했고, 이윤은 3.7퍼센트 하락했다. 유럽의 상위 6백대 기업의 17퍼센트가 지난해 4분기 실적을 발표했는데, 매출은 6.5퍼센트, 순익은 11.7퍼센트 하락했다. 일본 기업들도 상위 2백25개 기업 중 45퍼센트가 기업 실적을 발표했는데, 매출은 2.5퍼센트, 이윤은 9.3퍼센트 하락했다.

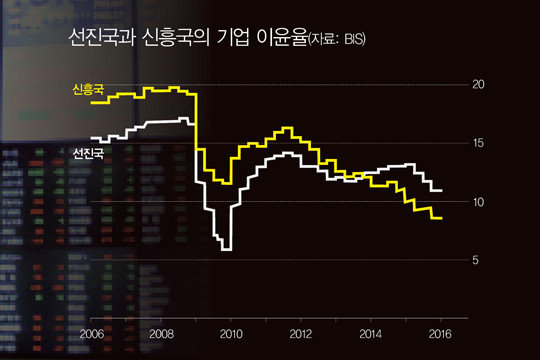

주요 경제들의 기업 이윤율은 1945년 이래로 가장 낮은 수준에 머물러 있으며, 2009년 이래로 이윤율이 회복되긴 했지만 그 회복도 매우 제한적이다. 전 세계 기업 이윤 증가가 정체된 상황에서, 최근에는 중국과 영국 그리고 가장 중요하게는 미국에서 이윤이 하락하기 시작했다.

* 이 기사는 마이클 로버츠의 블로그를 꽤 참고해 작성됐다.