세계경제:

내년에는 “저단 기어”가 아니라 아예 후진일지도 모른다

〈노동자 연대〉 구독

OECD는 G20 정상회의를 앞두고 세계경제 성장 전망 보고서를 발표했다. 이 보고서는 그간 여러 국제 기구들이 자주 했던 예측을 주문처럼 되풀이했다. 세계경제가 “저단 기어를 놓고 주행하고 있다”는 것이다. 다시 말해, 세계경제는 여전히 성장 추세가 2008~09년 위기 전에 한참 못 미치지만, 내년에는 상황이 나아질 테니 걱정하지 말라는 것이다.

OECD 보고서는 “각국이 성장 지향 정책을 시행하면 세계경제 성장이 서서히 빨라질 것”이라고 썼다. G20 정상들이 ‘성장 지향’ 조처를 더 받아들인다면 그리 될 것이라고 단서를 단 것이 함정이다.

OECD는 올해 세계 실질GDP 성장률이 겨우 3.3퍼센트에 불과하겠지만, 2015년에는 3.7퍼센트로, 2016년에는 3.9퍼센트로 “성장이 빨라질 것”이라고 본다. 그러나 이조차 “위기 전에 비하면 느린 수준이며 장기적 평균치 이하이다.”

OECD는 올해 미국 경제 성장률이 2.2퍼센트, 2015·2016년에는 3퍼센트까지 돼 세계경제의 완만한 가속

유럽연합 집행위원회도 11월 초 발행한 전망 보고서에서 유럽, 특히 유로존의 경기 침체를 예상했다. 위원회는 유로존 경제가 올해 0.8퍼센트, 내년 1.1퍼센트, 2016년 1.7퍼센트 성장할 것이라고 전망했다. 그런데 반년 전에는 같은 1.7퍼센트를 내년이면 달성할 것이라고 전망했었다. 애초의 낙관적 예상치를 낮춘 것인데 이번이 처음이 아니다. 매번, 언제가 될지는 모르겠지만 내일은 내일의 태양이 뜬다는 식이다.

OECD는 이렇게 논평했다. “투자, 신용, 국제무역수지 등이 대체로 답보 상태인 결과, 아직 세계경제는 광범하고 지속적인 성장세에 접어들지 못했다.” 유럽연합 경제부문 담당관 피에르 모스코비치도 대체로 비슷한 주장을 반복했다. “명쾌한 해결책 같은 것은 없다. 경제는 회복 추진력을 모으려고 애쓰고 있다.”

OECD가 세계 차원에서, 유럽연합 집행위원회가 유로존 차원에서 경제의 성장세가 완만하게 가속될 것이라고 예측하지만, 반응이 빠른 경기선행지표가 이미 하락하기 시작했다는 점은 이런 예측에 의구심을 자아낸다. 향후 경제활동을 예측하는 지표로 마르키트 구매관리자지수

유럽연합 집행위원회는 2009년 이래로 G20 경제의 회복이 미약함을 지적했다.

“

“2008~09년 대불황 이후의 회복이 제2차세계대전 이후 대서양 양안

투자 폭락

그리고 유럽연합 집행위원회는 회복을 보통 때보다 느리게 하는 가장 큰 요인이 세계 금융 위기라고 강조했다. 경기 추락

유럽연합 집행위원회는 미국 경제가 더 잘 회복된 것에 대해 이렇게 주장했다. “미국 기업들은 유럽 기업들보다 부채를 더 줄일 수 있었다. 미국 기업들의 수익성 추이가 긍정적이어서 대차대조표를 조정하는 데 필요한 자기자금을 조달할 수 있었던 것이 이를 도왔다.”

유럽연합 집행위원회는 또 이렇게 주장했다. “유럽에서 부채 규모를 줄이는 것이 지연돼 투자 활동이 위축됐을 것이라고 볼 수 있다. 이는 유럽과 미국의 성장률이 다른 이유를 부분적으로 설명해 준다.”

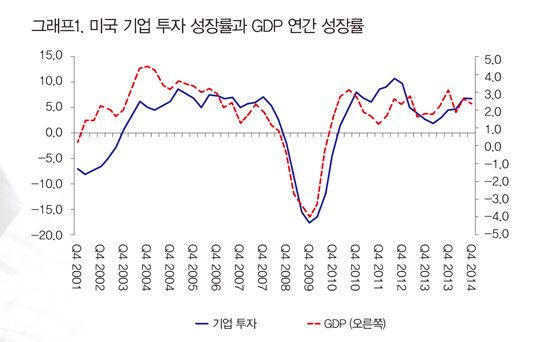

수익성이 더 좋은 덕분에 미국 기업들은 현금을 축적하고 자기 주식을 되사들였다. 그런 식으로 기업의 시장가치를 올린 덕에 경영진이 성과급과 스톡옵션으로 돈 잔치를 벌였을 뿐 아니라, 생산적 투자도 상대적으로 빨리 늘릴 수 있었다. 여전히 대침체 전에 비해 초라하지만 말이다. 인구 대비 생산적 자산 투자액은 모든 주요 선진 자본주의 경제에서 여전히 2007년의 최고치에 다다르지 못했지만, 미국이 그중 낫긴 하다.

흥미롭게도, OECD는 1인당 개인 소비가 2005년 이래로 전혀 줄지 않았다고 보고했다. 내가 여러 글에서 지적했듯

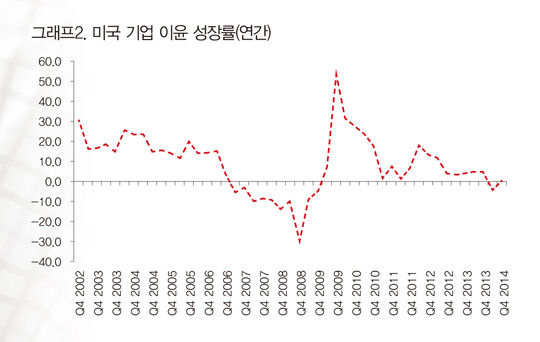

투자가 있어야 성장한다. 그리고 이익이 꽤 나는 곳에 투자가 이뤄진다. 나만 이렇게 주장하는 것이 아니라 미시간대학 교수 타피아 그라나도스를 비롯한 여러 명이 실증적 연구로 이를 밝혔다. 결국 경기 변동은 투자가 좌우한다.

그런데 상대적으로 경제 회복이 가장 잘 되던 미국조차 기업 이익이 이제 더는 늘지 않는 상태인 것이다.

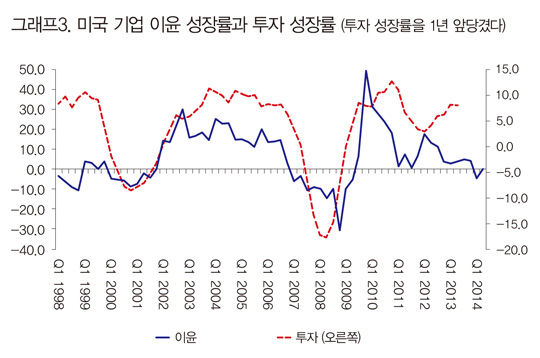

그래프3은 수익 성장률

이에 따르면, 현재 수익이 늘지 않아, 투자도 2015년 중반에는 같은 상태가 될 것이다. 그리고 투자가 GDP 증대와 긴밀히 연결돼 있으므로, 1년 정도 안에 불황이 닥칠 위험이 커 보인다. 그럴 때 세계경제는 아예 후진 기어를 밟게 될 것이다.