중국의 급작스런 환율 인상:

세계 자본주의의 불안정성이 드러나다

〈노동자 연대〉 구독

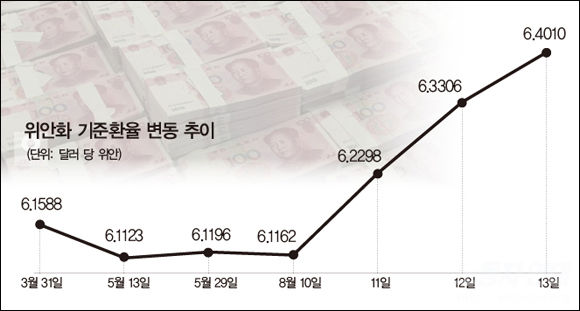

중국 인민은행이 8월 11일부터 3일 연속 위안화 고시환율을 대폭 인상해 지난 11일 이후 위안화 가치가 4.66퍼센트 하락했다. 이로 인해 중국에 수출을 많이 하는 독일의 주가가 큰 폭으로 하락했고, 중국 경제에 대한 의존도가 높은 한국도 부도 위험이 최고조로 높아졌다.

그래서 영국 BBC방송의 로버트 레스톤은 이렇게 논평했다. “중국의 위안화 평가절하가 그리스 위기나 어쩌면 미국 연준의 금리 인상보다 더 중요하다. 상품 가격 하락과 신흥국 시장의 침체가 동시에 나타나는 것이 걱정이다.”

8월 13일 장샤오후이 인민은행 행장조리가 “위안화 평가절하가 계속될 여지는 없다”고 말해, 외환시장이 약간 진정되기는 했다. 그러나 중국이 급작스럽게 환율을 인상한 이유와 향후 전망을 두고 논의가 분분하다. 왜 중국은 환율을 인상했을까?

위안화를 기축통화로 만들기

중국 인민은행이 위안화 고시환율을 급작스럽게 올린

중국 정부는 고정환율제를 유지하다가 2005년부터는 복수통화바스켓제도*를 사용했는데, 실질적으로는 달러의 움직임에 따라 정부가 변동 폭의 중간 가격을 위안화 환율로 공시하는 방식이었다. 그런데 중국 정부는 위안화 환율을 자국에 유리하게 조작한다는 의심에서 벗어나고자 전날 은행 간 시장환율의 종가

미국을 견제하고 중국의 위상을 높이기

위안화 평가절하에 미국이 주도하는 환태평양경제동반자협정

중국의 위안화 평가절하는 중국과의 교역량이 많은 TPP 협상 참여 국가들

중국 신화통신은 위안화의 평가절하 조처가 위안화의 SDR 편입을 위해 환율 시장화를 추진한 정책이라고 분석했다.

수출 촉진을 통한 경기부양

중국이 환율을 인상한 셋째 이유는 수출을 촉진하고 이를 통해 경기 침체에서 벗어나고자 하는 중국 정부의 바람이다. 세계경제의 회복이 지연되면서 최근 중국 경제는 수출 둔화와 부동산·주식 시장의 거품 붕괴 등으로 고통을 겪고 있다. 지난 8월 12일 중국 정부는 고정자산투자*가 11.2퍼센트라고 발표했는데, 이는 지난 15년 이래 최저치다. 7월에도 건설경기의 부진으로 시멘트 생산은 5퍼센트 하락했고, 평판유리 생산은 13.5퍼센트, 강철은 1.8퍼센트 하락했다.

7월 수출 증가율은 전년 동기 대비 8.3퍼센트나 하락했다. 6월의 -2.7퍼센트와 견줘 이는 큰 폭이며, 시장 예상치

중국의 수출이 급속히 둔화한 것은 세계경제가 침체해 있기 때문이지만, 지난 6개월 동안 위안화가 14퍼센트 정도 평가절상됐기 때문이기도 하다. 위안화는 달러화와 연동돼 있었기 때문에 강한 달러로 인해 위안화가 실질적으로 평가절상되고 있던 반면에 유로화나 일본 엔화는 약세를 유지하고 있었다.

미국 공화당 대선후보인 트럼프는 “중국의 위안화 평가절하는 미국 피를 빨아먹는다는 걸 의미한다”며 중국을 환율조작국이라고 비판하지만, 뉴욕 연준 총재인 윌리엄 더들리는 “중국 당국이 예상보다 경제가 더 둔화한 것으로 보고 이에 맞춰 환율을 조정한 것은 부적절하다고 볼 수 없다”고 말했다. 일부 전문가들은 중국 위안화가 10퍼센트 정도 높게 평가돼 있기 때문에 위안화 평가절하가 추가로 이어질 것으로 본다.

스탠다드차타드

위안화 평가절하는 중국의 수출가격을 떨어뜨려 주는 효과가 있다. 그 때문에 레노보, 하이얼, 샤오미 같은 중국의 수출기업들이 유리해졌고, 중국 시장 비중이 높은 애플 같은 기업들은 불리해졌다. 그런데 위안화 평가절하는 중국의 수출 경쟁력을 높이는 효과 외에도 낮은 가격의 제품이 전 세계에 확산된다는 걸 뜻한다. 이렇게 되면 다른 나라들이 디플레 압력을 더 받게 된다. 그래서 위안화 평가절하는 환율전쟁과 함께 디플레 위기를 수출하는 효과도 낸다.

결론: 환율 인상이 세계경제에 준 충격

결론적으로, 중국 정부의 위안화 평가절하는 위안화를 기축통화로 만들기, 수출 촉진을 통한 경기부양, 세계경제 질서의 재편 과정에서 미국을 견제하고 중국의 위상을 높이는 등 다목적용이라 말할 수 있다. 중국 정부가 갑작스런 위안화 평가절하를 통해 이런 목적을 달성할지는 알 수 없지만, 세계 금융시장과 더 나아가 세계 자본주의 체제에 적지 않은 충격을 줬다는 점은 분명하다.

“그들은 이것이 일회적이라고 말한다. 하지만 시장은 그렇게 생각하지 않는다” 하고 노무라증권의 아시아태평양 담당인 존 고먼이 말했다. “이번 조처는 더 큰 변화의 시작이 될 수 있다. 그래서 시장이 그토록 심하게 반응하는 것이다.” 중국 정부가 조만간 또다시 위안화를 평가절하한다면 경제적으로는 환율전쟁을 일으키고 전 세계에 디플레 위험을 확산하는 결과를 초래할 것이다. 그리고 정치적으로는 중국의 위상 강화 노력과 이에 대한 견제가 복합적으로 결합된 갈등이 첨예하게 드러날 것이다. 그 어느 측면에서 보더라도 세계 자본주의 체제의 불안정성은 더욱 증대될 것이다.