부진, 취약성, 불확실성 ― 세계경제의 여전한 특징

〈노동자 연대〉 구독

세계경제의 회복이 부진한 것은 2008년 경제 위기에 대한 마르크스주의적 분석이 옳음을 입증한다.

세계경제가 정체하는 것은 아닌가 또는 새로운 재앙의 문턱에 서 있는 것은 아닌가 하는 불안감 없이 굴러가던 적이 있었는지를 기억하기가 때로 힘들 때가 있다. 6년 전 나는 《소셜리스트 리뷰》에 ‘경제 위기는 과연 끝나가는가, 이제 시작인가?’라는 제목의 글을 기고했다. 다행히도, 나는 조심스럽게 “이제 시작”이라고 주장하며, 무척이나 들뜨고 과장되게 회복 전망이 나오던 당시 경제 상황을 “부진, 취약성, 불확실성”이라는 세 단어로 묘사했다.

2008년 경제위기를 겪고도 이윤율이 떨어지는 자본이 충분히 파괴되거나 감가되지 못하고 부채도 충분히 감축되지 못해, 이윤율이 강하게 반등하지 못했다. 바로 이 때문에 당시의 경제 회복은 부진했다. 너무나 부풀어오른 금융 부문으로 인해 새로운 위기의 징조가 일반적이 됐으므로, 당시의 회복은 취약했다. 자본주의가 스스로 창출한 문제를 해결하지는 못한 채 위기를 진정시키려고만 했던 국가 개입은 회복의 불확실성을 낳았다.

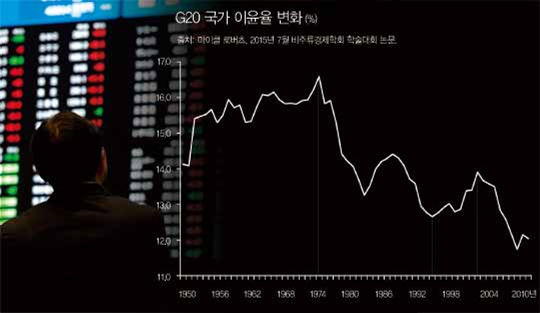

마이클 로버츠, 앤드류 클라이먼, 굴리엘모 카르케디, 고

회복 부진 문제를 다시 한번 짚어 보자. 마이클 로버츠가 지적했듯이 미국 경제는 큰 병을 앓고 있는 환자 신세인 듯하다. 이 환자의 증세를 열거하면 이렇다. “제조업 산출 감소, 기업 활력 감소와 자본재 주문의 부진, 기업 이윤의 하락.” 유럽연합도 경제의 활력이 되살아나고 있음을 보이려 전전긍긍하고 있다. 일본 경제는 수축되고 있다. 선진국 경제의 부진은 남반구 경제대국들, 특히 중국 경제의 힘으로 상쇄될 수 있다고들 했다. 바클리스은행 은행장 존 맥팔레인은 최근 이렇게 말했다. “지난 수년간을 되돌아보면 세계는 이층으로, 즉 신흥시장과 부유한 산유국은 잘나가는 반면 선진국들은 글로벌 금융위기에서 아직도 회복하지 못한 식으로 돼 있음이 확인된다.”

그러나 실상 중국도 경제 위기에서 벗어나지 못했을뿐더러, 요즘 들어서는 되려 불안정의 진원지가 됐다. 경제 위기 이전 시기 중국 경제는 고강도 착취, 유례없이 많은 투자, 수출 지향적 생산에 의해 성장했다.

카를 마르크스였다면 이러한 상황을 ‘과잉 축적 위기’, 즉 총량이 제한된 이윤을 얻기 위한 경쟁 속에서 너무나도 많은 투자가 이뤄진 것이라고 불렀을 것이다.

과잉 축적

중국 경제의 둔화는 브라질처럼 최근 몇 년 동안 중국 경제의 호황에 발맞춰 자국 경제의 지향을 대

경제에 충격이 새로 가해질 때마다 그 충격은, 내가 둘째로 언급한 금융의 취약성을 타고 전 세계로 퍼져나가고 증폭된다. 지난 몇 달 동안 전 세계 증시가 급변동을 겪은 것을 보라. 특히 유럽 은행들의 주가가 곤두박질친 것을 보라. 이는 기준금리가 마이너스가 된 반면, 대출해 준 돈을 상환받을 가능성이 낮기 때문이다.

여기에 더해, 계속되는 경제 위기의 셋째 측면인 회복의 불확실성 문제가 있다. 2008년 위기 이후 국가가 경제를 지탱하려고 개입할 때 구제금융 투입 같은 직접적 개입만 했던 것은 아니다. 양적완화, 초저금리나 마이너스 금리 책정 등 중앙은행을 통한 금융적 조처도 활용됐다.

이 조처들이 목표한 바는 기업에 대한 대출을 보장해 생산을 촉진시키는 것이었다. 그러나 이윤율이 푹 꺼진 조건에서 그 목표는 실현되지 못했다. 풀린 돈은 오히려 은행에 쌓여 축장되거나 금융 투자로, 그중에서도 고수익-고위험 투자나 남반구 금융시장으로 흘러 들어갔다.

이제 미국이 양적완화를 중단하고 금리를 올리기 시작하자, 돈의 흐름은 역전됐다. 지난 수년 간 자본을 빨아들이던 중국에서조차도 요즘은 자금이 유출되고 있다. 2015년 신흥시장에서 유출된 자금 7천3백50억 달러 중 5백90억 달러를 제외한 나머지