영국 〈이코노미스트〉의 미국 경제 호황론에 대한 마르크스주의적 비판

〈노동자 연대〉 구독

2016년 3월 26일

“지난해 유가가 에너지 기업에게 미친 영향과 강한 달러 때문에 이윤 총량이 약간 하락했다. 그러나 GDP와 비교해 이윤이 거의 최고치 수준이며, 자유롭게 사용할 수 있는 현금의 흐름 ― 기업이 벌어들인 수익 중 자본 투자를 제한 뒤의 금액 ― 도 크게 증가했다. 자본 수익률이 기록적으로 높은 수준에 도달했다. 지난 20년 동안 대부분의 기업들이 더 많은 돈을 벌고 있다. 점점 더 많은 기업들의 수익성이 나아지고 있다.”

첫째, 서로 다른 수치를 비교하는 것이다.

미국 기업들의 이윤 총량은 지난 30년 동안 계속 증대해 왔다. 인구도 증가하고 산출량도 늘고 고용도 증가하고 투자도 늘어나니 이윤의 총량도 증가할 수밖에 없다.

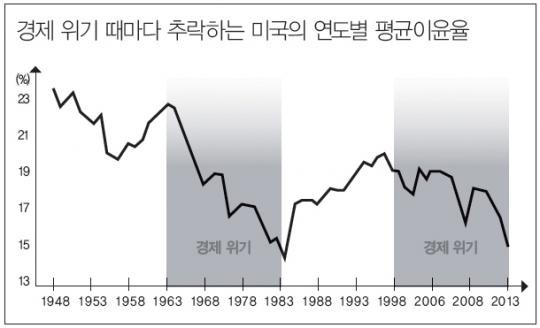

마르크스주의 경제학에서 이윤율이란 이윤을 기업이 소유하거나 투자한 자본 가치로 나눈 값

둘째, 마이클 로버츠는

황금기, 이윤율 위기, 신자유주의 회복, 다시 하락

이런 장밋빛 전망의 셋째 문제는 잘 나가는 기업의 이윤만 고려한다는 것이다.

나아가

“전 세계적으로 많은 이윤은 질병의 신호일 수 있다. 많은 이윤은 새롭게 부를 창출하기보다 독점을 활용하는 기업들처럼 기존의 부를 빨아들이는 데만 능숙한 기업의 존재를 나타내는 것일 수 있다. 기업이 지출하는 것보다 더 많은 이윤을 번다면 이는 수요의 부족으로 이어질 수 있다. 이것이 미국에서 절박한 문제가 되고 있다. 역사적 수준에서 봤을 때, 기업이 투자를 적게 하는 것이 아니다. 자산, 매출, GDP와 비교했을 때 투자 수준은 꽤나 정상이다. 그런데 국내에서 투자를 한 뒤에도 연간 8천억 달러가 남아 있을 정도로 국내 현금의 흐름은 높은 편이다.”

그렇지만 이 주장은 터무니없다. 마이클 로버츠는 “이윤이 너무 많아서 투자를 할 수 없는 게 아니라 기업들의 이윤율이 너무 낮고 부채는 너무 많아서 투자를 원하지 않는다”고 지적했다. 미국 기업들의 투자 수준이 “꽤나 정상”이란 것도 사실이 아니다. 마이클 로버츠는 1980년대 이래로 GDP 대비 투자는 정체를 보이다가 최근에는 하락하고 있다고 지적했다. 미국 기업들이 투자를 하지 않는 것은 이윤율이 하락하고 있기 때문이다.

글로벌 기업들의 부채도 증가하고 있다. 맥킨지에 따르면, 2007년 말 글로벌 기업들의 미지불 부채 규모는 1백42조 달러이다. 그런데 2014년에 57조 달러가 더 증가했다. GDP 대비 부채 규모도 2백86퍼센트로 최고 수준이다. 2007~14년 동안 기업 부채는 전체 부채보다 더 빠르게 늘었다.

맥킨지는 다국적기업들의 이윤이 1980년 2조 달러

미국 기업들의 이윤율뿐 아니라 이윤량까지 하락한다면, 그 때문에 기업들이 채무불이행에 처할 위험은 더 높아지게 된다. 뱅크오브아메리카

기업뿐 아니라 정부 부채도 문제라는 지적이 나오고 있다. 2016년 1월 전미경제학회 연차총회에서도 주요 참석자들

외견상의 ‘호황’만을 보고 호들갑을 떨었던

이 글은 마이클 로버츠의 블로그에 실린 기사를 참고했다.)