데이비드 맥낼리의 일관성 없고 현실을 설명하지 못하는 이론

〈노동자 연대〉 구독

데이비드 맥낼리는 캐나다에서 활동하는 마르크스주의자로, 한국에는 《글로벌 슬럼프》

맥낼리는 마르크스주의 경제학자들 사이에 ‘만성적 위기’론이 널리 퍼져 있다고 주장한다. 만성적 위기론에 따르면, “서구 자본주의는 1948년부터 1973년까지 25년간 대호황기를 거친 뒤, 위기 혹은 침체에 빠져들어 그 이래로 거의 40년 동안 결코 회복되지 않았다.”

다른 많은 마르크스주의 경제학자들의 견해와 충돌하는 맥낼리의 이 같은 주장은 몇 가지 논쟁을 일으켰다. 첫째, 1982년부터 2007년까지 ‘신자유주의적 팽창’을 초래한 원인이 무엇이냐는 것이다. 여기에는 맥낼리의 용어로 세계 자본주의의 ‘공간적 재조직화’ 과정에서 중국이 차지한 구실에 대한 평가가 결부돼 있다. 둘째, 2007년 신자유주의적 팽창이 끝나고 위기가 도래한 이유가 무엇이냐는 것이다. 이 쟁점은 맥낼리가 주장하는 ‘금융화’ 이론, 더 나아가 자본주의 체제가 경제 위기를 겪는 근본 원인에 대한 설명과 연관돼 있다.

신자유주의적 팽창?

먼저 ‘신자유주의적 팽창’ 문제를 살펴보자. 맥낼리는 미국 경제 상황을 이렇게 묘사한다. “평균이윤율은 1982년부터 1997년까지는 그 이전 1964~82년의 18년간의 하락 경향성과는 반대 방향으로 지속 상승했다. 그리고 1997년부터 다시 하향곡선을 긋는다. 그러다 2001년 이후에는 일정 기간 동안 상향 곡선을 그리게 된다. … 1982년부터 1997년 사이 미국의 이윤율이 2배로 증가했다는 것은 의심의 여지가 없다.”

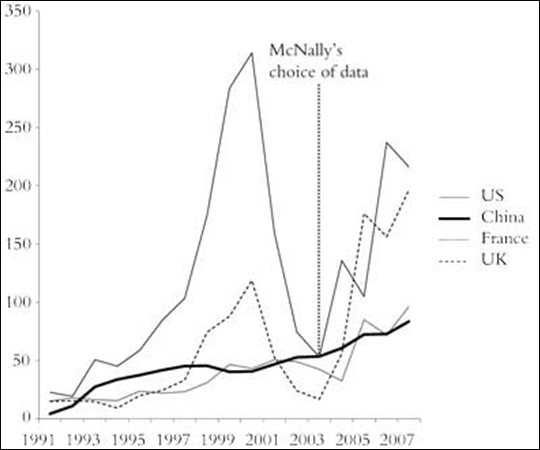

이 주장은 맥낼리가 자신의 책 《글로벌 슬럼프》의 86쪽에 수록한 그래프

더 중요한 문제는, 맥낼리 식으로 보더라도 1982~97년에 이윤율이 두 배로 상승한 것은 아니라는 점이다. 심지어 맥낼리가 제시한 그래프를 작성한 사이먼 모훈조차 1982~97년 미국의 이윤율 상승이 두 배에 미치지 못했다는 것을 보여 준다. 그런데 모훈은 ‘관리자 집단’이 자본의 대리인으로 행세한다고 보며 이윤율을 계산한다. 그러나 모훈이 ‘관리자 집단’이라고 부른 사람들은 노동자 계급의 19퍼센트를 이루고 있고, 그들의 임금은 전체 봉급의 15~35퍼센트를 차지한다

미국 기업들의 이윤율 추이와 관련해 안와르 셰이크, 프레드 모슬리, 로버트 브레너, 굴리엘모 카르케디, 앤드루 클라이먼, 마이클 로버츠 등 많은 마르크스주의자들은 이 시기에 이윤율이 회복됐지만 맥낼리의 주장만큼 크게 상승한 것은 아니라고 지적한다. 예를 들어, 셰이크는 미국 비금융권 기업 이윤율이 1982년 9퍼센트에서 1997년 13퍼센트로 상승했다고 지적하고

즉, 맥낼리가 1982~2007년 신자유주의적 팽창이 있었다고 주장하지만, 이윤율 상승과 경기 팽창 물결이 그만큼 두드러졌던 것은 아니다. 그래서 크리스 하먼과 로버트 브레너 등의 마르크스주의자들은 1973년 이후 세계경제가 지역적으로 불균등한 부분적 회복을 했을지라도 장기 호황기 수준으로 회복하지는 못했다고 지적한다.

이에 맥낼리는 이들이 1948~73년의 장기 호황을 기준으로 삼다 보니 “만약 자본주의가 대호황을 계속 반복하지 못하게 되면 곧 자본주의가 위기에 빠졌다고 선언하게 된다”고 반박한다. 또한, “이 황금기는 결코 정상적인 게 아니었다.”

1948~73년의 황금기가 자본주의 역사에서 이례적인 호황이었다는 점에 대해서는 맥낼리와 하먼·브레너 사이에 이견이 없는 듯하다. 그러나 1980년대 이후의 ‘신자유주의 시대’에도 국가 개입은 계속 높은 수준을 유지하고 있다. 1920년대 말부터 1945년까지 진행된 자본주의의 변화

1948~73년의 장기 호황 자체를 설명할 때 맥낼리는 약점을 보인다. 맥낼리는 장기 호황의 원인으로 노동생산성 증가와 그 덕분에 나타난 생활수준 향상을 지목한다.

그러나 기술 혁신과 새로운 기계의 도입을 통한 노동생산성 증가를 호황의 원인으로 보는 것은 맥낼리의 마르크스주의 이해가 부족하다는 점을 보여 준다. 마르크스는 노동생산성을 높이는 신기술을 먼저 도입한 자본가들이 초기에는 초과이윤을 얻을 수 있겠지만, 신기술이 보편화되면 오히려 이윤율이 하락한다고 지적했다.

임금 인상을 통한 생활수준 향상을 호황의 원인으로 보는 것도, 자본주의가 소비가 아니라 경쟁적 축적을 동력으로 하는 체제라는 점을 전혀 이해하지 못하는 소치다. 사실 맥낼리는 급진적 비

국제사회주의 경향의 이론가들은 전후 황금기를 ‘상시군비경제’로 설명한다. 맥낼리에 견줘 상시군비경제가 현실을 더 잘 설명한다. 마이클 키드런과 크리스 하먼, 곤살로 포소 등이 주장한 상시군비경제에 따르면, 자본축적이 진행될수록 자본의 유기적 구성 증대로 이윤율 하락 압박이 커지는데, 전후에는 엄청난 양의 가치가 자본축적이 아니라 무기 생산 쪽으로 유출돼 이윤율 하락 속도가 늦춰졌다. 그럼에도 자본주의가 위기로 치닫는 경향 자체가 사라진 것은 아니었다. 단지 지연됐을 뿐이었다. 그 사이에 독일과 일본처럼 군비 지출이 적은 나라들이 국제 경쟁력 향상을 이용해 미국보다 빨리 성장하고, 전통적 중심부 바깥에 있는 경제들이 신흥공업국으로 성장하면서, 이윤율은 하락하고 경쟁은 치열해졌다. 1970년대에 위기가 닥친 것은 이 때문이었다.

신자유주의 시대의 특징

맥낼리는 1982년부터 시작된 신자유주의 시대에 이윤율이 회복된 이유로 세 가지를 지적한다. 노동운동의 패배로 인한 착취율 증대, 산업 구조조정을 통한 생산성 향상, 다국적기업의 해외직접투자

첫째 이유에 대해서는 마르크스주의 경제학자들이 대체로 동의하는 듯하다. 그런데 이 문제와 관련해 앤드루 클라이먼의 최근 연구 성과는 눈여겨볼 만하다. 클라이먼은 새로 창출된 가치 중에서 피용자 보수

둘째 이유와 관련해 맥낼리는 대대적 노동력 감축, ‘군살 빼기’를 동반한 가혹한 구조조정도 언급하지만, 무엇보다 핵심적으로 신기술의 도입을 통한 노동생산성 향상을 지적한다. “로봇공학과 전산화된 생산체계 등의 신기술들을 도입하고, 작업속도를 높이고 노동과정을 효율화했던 것이다.”

맥낼리는 자본주의 경제 일반을 설명하면서 아리송하게도 어느 곳에서는 투자가 자본 집약적인 방식으로 이루어지므로 이윤율이 하락한다고 주장하고

셋째 이유와 관련해서 맥낼리는 이렇게 설명한다. “1974년부터 1982년 사이에 세계적 경기 침체를 거치면서 강도 높은 자본 재조직화의 일환으로서 다국적기업들은 점차적으로 해외직접투자에 나섰다.”

다국적기업들이 세계화 시대에 이윤율 하락에 대응해 비교적 저렴한 생산요소를 추구한 것은 맞지만, 저임금이 주된 요인은 아니다. 왜냐하면 1973년 이후에도 다국적기업 해외직접투자의 압도적 부분이 서방 선진국들 사이에서 이뤄졌기 때문이다. 심지어 맥낼리 자신도 1998년에 쓴 논문에서는 이렇게 주장했었다. “세계적으로 이동하는 자본에 대한 과장에도 불구하고 따지고 보면 국제 자본은 생산과 무역을 산업 선진국들에 집중하고 있다. 몇몇 예외를 제외하면 아시아의 일부만이 세계적 자본 순환에 체계적으로 통합했다.”

맥낼리의 ‘공간적 재조직화’ 개념은 데이비드 하비의 ‘시공간적 조정’

맥낼리는 선진 자본주의 경제들의 구조적 변화와 제3세계 일부 나라들

동아시아 경제 성장에서 중국은 이례적 사례라 할 수 있다. 맥낼리는 북반구의 제조업 쇠퇴는 거의 모두 중국의 부상 때문이며, 2002년 중국 제조업 노동자 규모가 G7 국가들 제조업 노동자 규모의 갑절에 이른다는 점으로 볼 때 중국이 세계 제조업의 중심지로 부상했다고 주장한다. 하지만 중국의 산출량은 선진국 전체의 5분의 1도 안 되며, 수출은 10분의 1 정도다. 다시 말해, ‘중국 효과’를 과장하면 안 된다. 그런데 맥낼리는 중국의 부상이 1997년의 동아시아 경제 위기를 초래했다고까지 주장한다. 이 대목에서 우리는 자본주의에서 위기를 초래하는 원인이 무엇이냐는 쟁점으로 옮겨 가야만 한다.

과잉생산 ─ 위기의 징후

맥낼리는 1997년 동아시아 위기가 중국의 저임금과 앞뒤 가리지 않는 급속한 자본축적 때문이었다고 주장한다

1985~95년 중국의 대외무역이 늘긴 했지만, 오늘날 ‘중국 가격’이라는 표현이 등장할 정도로 중국이 저가의 노동집약적 경공업 제품 수출을 크게 늘린 것은 1995년 이후, 특히 2001년 중국이 세계무역기구

그 때문에 1997년의 동아시아 위기를 중국의 저가 제품 범람으로 설명하는 것은 부적절하다. 실제로 맥낼리 자신도 1997년 동아시아 위기를 다룰 때 D램 가격 폭락으로 인한 대만의 반도체 기업들의 부도 위기와 태국으로 유입된 일본의 투자 등을 예로 들었다.

맥낼리는 자본주의 위기의 원인을 자본의 과잉 축적이라고 지목하고 있다. “1997년 태국, 말레이시아, 한국, 필리핀, 인도네시아를 비롯하여 여러 동아시아 국가 경제가 대규모 경기 위축 상태에 빠졌을 때, 이 위기의 핵심 원인은 사실 자본의 과잉축적이었다.”

맥낼리는 2008년 경제 위기를 설명할 때도 과잉축적과 과잉투자를 지적한다. 동시에, 이번 위기가 심각해지게 된 두 요인으로, 그는 이전 활황기 동안 금융부문이 무분별하게 문어발식으로 확장한 것, 그리고 이것이 은행이나 신용 체계 전체를 취약하게 만든 것을 지목한다

맥낼리는 1971년 미국 정부가 취한 금 태환성 중단과 이로 인한 브레턴우즈 체제의 붕괴, 그리고 변동환율제 때문에 국제 금융시장이 불안정해졌다고 주장한다. 그는 이때부터 ‘금융화’의 구조적 토대가 구축됐다고 본다. 또한 변동환율제로 인한 외환 투기의 증대 외에 주택모기지증권의 금융화 등도 지적한다. 맥낼리 외에도 많은 마르크스주의자들이 신기술에 의한 복잡한 은행 거래의 단순화, 자본주의의 세계적 확장과 함께 국제적 자본 흐름의 유동성을 높여 주는 정교한 금융시장에 대한 필요성 증대, 금융 산업을 키우겠다는 지배자들의 의식적인 정치적 결단 등을 금융화 추세 가속 요인으로 지적한다

그러나 맥낼리가 도통 설명하지 않는 것이 있다. 바로 금융화를 부추긴 근본 원인이 무엇이냐는 것이다. 많은 마르크스주의자들이 신자유주의 시대에 투자수익률, 즉 실물경제의 이윤율이 매우 낮아 자본들이 금융시장으로 몰려간 것이라고 설명한다. 하지만 맥낼리에게는 이런 설명을 기대할 수 없다. 왜냐하면 그는 1982~2007년 세계경제가 이윤율이 상승하는 신자유주의적 팽창기에 있었다고 보기 때문이다. 그 결과 2008년 위기에 대한 맥낼리의 설명은 서로 연관이 없는 이중적 구조를 지니고 있다. “생산수단의 과잉 축적도 이미 위기를 내포하고 있는데, 이제 이러한 가공자본까지 엄청 과잉 축적되면 위기 상황은 더욱 증폭된다.”

참고 문헌

맥낼리, 데이비드. 2011. 《글로벌 슬럼프》. 그린비.

추나라, 조셉. 2009. “마르크스주의자들은 현 위기를 어떻게 설명하는가?” 《마르크스21》 4호

추나라, 조셉. 2010. 《마르크스, 자본주의의 비밀을 밝히다》. 책갈피.

추나라, 조셉. 2012. “현 위기에 대한 제대로 된 마르크스주의적 해설을 위하여.” 《마르크스21》 13호

클라이먼, 앤드루. 2012. 《자본주의 생산의 실패: 세계대침체의 원인》. 한울아카데미.

하먼, 크리스. 2012. 《좀비자본주의》. 책갈피.

하비, 데이비드. 1995. 《자본의 한계》. 도서출판 한울.

Choonara, Joseph. 2012. “A reply to David McNally.” International Socialism 135.

McNally, David. 1998. “Globalization on Trial: Crisis and Class Struggle in East Asia.” Monthly Review Vol. 50. No.4.

Roberts, Michael. 2012. “A ‘class’ rate of profit”. https://thenextrecession.wordpress.com.

Shaikh, Anwar. 2011. “The Frist Depression of the 21st Century.” Socialist Register 2011.