문재인 정부의 실손보험료 인하 정책:

보험사들의 반발을 뿌리칠까?

〈노동자 연대〉 구독

문재인 정부가 실손보험료 인하를 유도한다며 ‘

반면, 비싼 보험료에 불만이 많은 실손보험 가입자들에게는 보험료 인하 유도 계획이 반가운 소식일 수 있다. 그러나 조금만 자세히 보면, 그 실효성에 의문을 가질 수밖에 없다. 2007년 노무현 정부가 도입한 실손보험은 국민건강보험의 보장률이 낮은 틈을 이용해 급성장했다. 지금은 3천3백만 명이 실손보험에 가입해 있다. 그런데 문재인 정부의 계획은 보험료를 강제로 낮추는 것이 아니라 인하를 ‘유도’하겠다는 것이다.

따라서 보험료 조정폭을 되살려도 약간 제약이 있지만 보험료 인상이 불가능해지는 것은 아니다.

문재인 정부의 실손보험료 인하 유도 정책은 어떤 면에서는 오히려 실손보험 활성화 정책으로도 볼 수 있다. 취약 계층을 보호한다며 “노인 실손과 유병자 실손을 활성화”하고, 가격 경쟁을 촉진한다며 저렴하고 비교가 쉬운 “온라인 실손의료보험을 확산”하겠다고 하니 말이다. 아니나 다를까, 현재 실손보험은 사실상 포화 상태에 도달해 새로운 시장 개척 필요가 제기되고 있다.

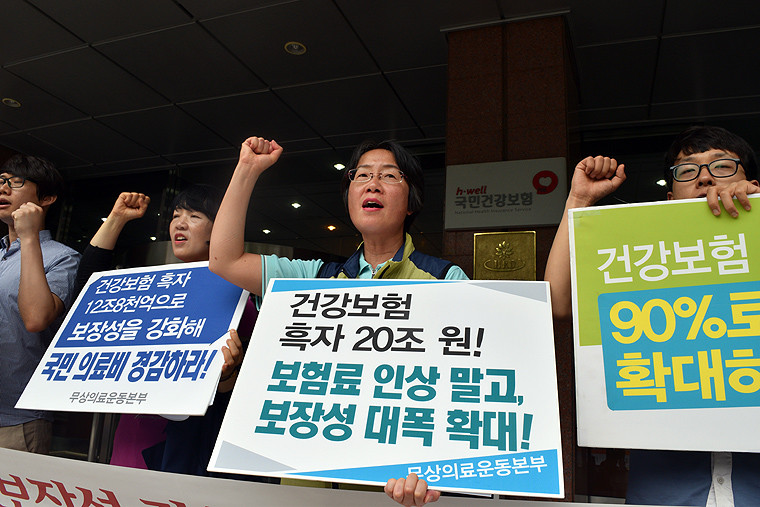

그와 달리, 병원비에 대한 건강보험 보장률

정부는 건강보험 재정을 핑계로 댄다. 21조 원의 흑자가 쌓여 있음에도 2년 후면 적자로 돌아갈 것이라는 재정추계를 내놓는다. 그러나 정부의 건강보험 재정추계는 한 번도 맞은 적이 없다. 정부는 급속한 재정 고갈의 주된 원인으로 고령화를 제시하지만 고령화에도 불구하고 오히려 지난 몇 년 동안 꾸준히 흑자가 누적돼 왔다. 또, 노인 1인당 의료비 지출은 오히려 줄고 있다. 따라서 고령화가 문제라면 그만큼 정부와 기업주·부자들의 보험료 부담을 늘려 재정을 확보해야 한다.

문재인 정부는 의료비 “본인 부담 1백만 원 상한제”를 공약했다. 그런데 정부의 2018년 건강보험 보장성 강화안을 보면, 이 공약의 실현을 위해 최대 6천30억 원을 투입한다. 그런데 2015년 한 해에만 건강보험 지출 규모가 48조 원가량인데, 건강보험 보장률은 60퍼센트를 간신히 넘는다. 즉, 6천30억 원으로 ‘본인 부담 1백만 원 상한제’를 시행한다는 것은 참 턱없다. 이런 식으로는 공약 폐기가 불 보듯 뻔하다. 또 내년 의료 수가를 2.28퍼센트

문재인 정부는 실손보험료 인하 ‘유도’를 위해 ‘공-사보험 정책협의체’를 구성하겠다고 했다. 그러나 통신비 기본료 폐지 공약 후퇴에서 보았듯이 기업주들의 반발을 달래는 식으로는 작은 개혁도 이룰 수 없을 것이다.

보험약가 인하를 추진하려다 제약업체의 압력으로 이태복 전 복지부장관을 경질했던 김대중 정부의 전철을 문재인 정부가 피할 수 있을 것 같지는 않아 보인다.