회복세인 세계 경제?

〈노동자 연대〉 구독

다음은 마르크스주의 경제학자 마이클 로버츠가 자신의 블로그에 ‘경제 회복?’이라는 제목으로 8월 17일에 쓴 글을 토대로 작성한 것이다. 마이클 로버츠는 콘트라티에프의 장기파동을 수용한다는 이론적 약점을 갖고 있지만, 경제가 ‘유효 수요’가 아닌 투자에 의해 좌우되고, 그 투자는 다시 자본의 이윤 추세를 따른다는 마르크스주의적 분석을 하는 점에서는 유용하다.

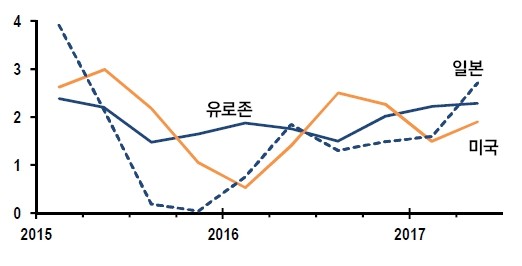

2017년 상반기 동안 주요 자본주의 국가들

이런 변화의 핵심 요인으로, 중국 경제가 상대적으로 회복된 것을 들 수 있다. 올해 7월 중국의 제조업 생산량은 전년 대비 6.7퍼센트 늘었는데, 2016년에 저점을 보인 이래 계속 회복 중이다.

그리고 중국의 이런 상대적 회복에 힘입어 유로존에서는 중국에 수출을 많이 하는 독일, 네덜란드, 이탈리아의 제조업 생산량이 늘었다. 2016년에 제조업 생산량이 줄던 미국도 다시 증가세로 돌아섰다. 한편, 일본의 제조업은 6.7퍼센트 성장했는데, 2020년 도쿄 올림픽을 앞두고 건설 수요가 늘었기 때문이다.

물론 이런 회복을 과장할 순 없다. 주요 경제국들의 성장률은 여전히 2퍼센트 수준이고, 이는 2007년 위기 전보다 한참 낮을 뿐 아니라, 1945년 이래로 선진국들의 평균 경제성장률에 비해서도 낮은 수준이다.

그럼에도 제조업 구매자관리지수

그동안 나는 2017~18년에 세계경제가 다시금 마이너스 성장

실제로, 주류 경제 논평가들은 중국 경제가 경착륙하는 일만 없으면 경제 전망이 낙관적일 것이라고 보고 있다.

중국과 세계 경제에 대해서 첨언하자면, 주류 논평가들은 2016년 초 중국 경제가 둔화할 때도 중국 때문에 세계경제 전체가 함께 주저앉을 수 있다고들 말했다. 하지만 나는 세계경제가 슬럼프에 빠질지 여부를 좌우할 부문은

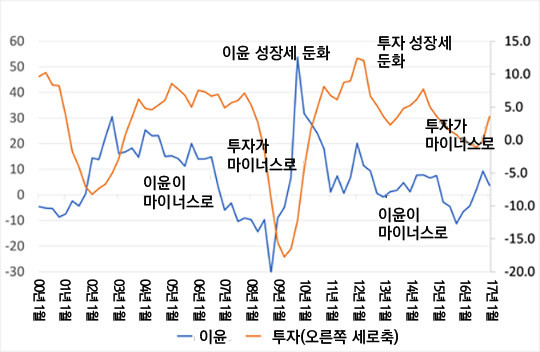

아무튼, 세계경제가 다시 슬럼프에 빠질 걱정은 사라졌는가? 아니다. 분석상 핵심으로 꼽는 지표는 자본 부문 이윤의 변동 방향이다.

세계 기업이윤은 아주 오랜만에 빠르게 성장하는 듯 보이는 게 사실이지만, 대체로 중국과 일본에 의존하고 있다. 반면, 미국, 독일, 영국은 2016년 하반기에 반짝 좋아진 이후 다시 주춤하고 있다.

내가 보기에 핵심은 미국 경제, 특히 미국의 이윤과 투자 수준이다. 지금 미국 기업들의 주가는 실제 수익에 비해 한참 높은데, 1990년대 말 이래 이렇게 높은 적이 없었고, 1930년대 대공황 직전 시기와 견줄 만하다.

미국의 기업 이윤은 최근 몇 분기 동안 회복했고

지난 5년을 통틀어 보면, 미국의 기업 국내 이윤 증가율은 연 0.97퍼센트에 불과하다

진정으로 부채 문제가 심각한 나라는 중국이 아니라 미국이다.